紆余曲折、結局、来年度から消費税8%が決定しました。

必要な物リストでもこしらえて、今のうちに買っとこか、と思いを巡らすが、物欲がないのか、もともとモノを所有するタチでないのか、一向に必要な物が思いつかん。

壊れるまで使い倒し、破れるまで着倒す、人はコレを単なる貧乏性と言う。

さて、建築のような受注生産かつ売買契約から実際に手に入るまでの期間が長い場合、消費税ってどうなんの?と素朴な疑問を抱いたあなた、マネジメント能力に長けてます。

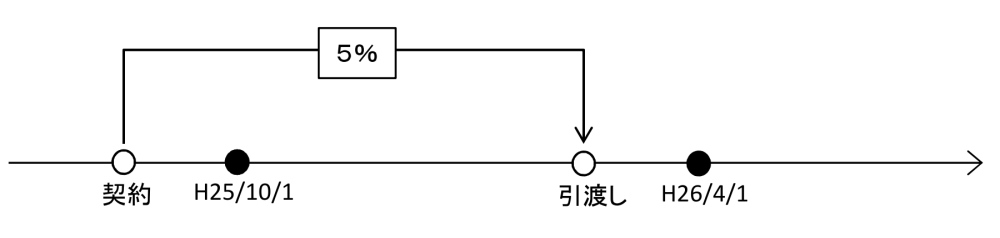

実際のところ、業界内では5%と8%の区別はどこでするか、ということは既にルールができてます。今契約したものが全て来年3月末までに引き渡しできれば問題ないが、建物の規模によっては4月を跨ぐ場合だってある。

んで、「9月末までの契約であれば、建物の引き渡しが4月を超えても5%」

このルールでやってました。

増税決定後も、この原則は変わらない。

が、建築工事というのは、一筋縄にいかないのが常でして、ヤレ変更だの、ヤレ追加だの、まー次から次へと怒濤のようにハプニングが待ち構えておるのでございます。

で、このたび、国交省が直轄事業の税率の取り扱いを各地方整備局へ通達した。

たぶん、民もこれに右倣えするんじゃないか、と思うので、一丁纏めておくこととする。

すでに、10月過ぎてますんで、2以降になりますが。

1. 9月末までの契約ならば、建物の引き渡しがいつであろうと5%

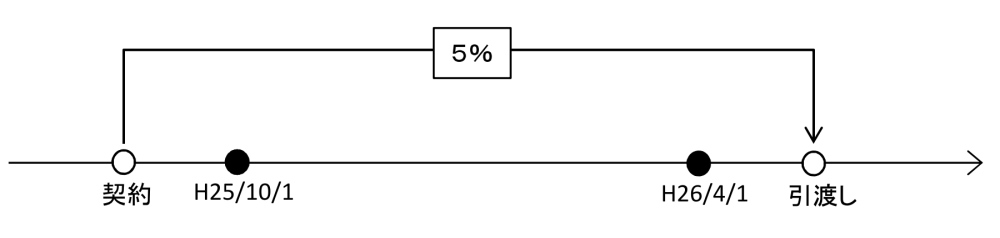

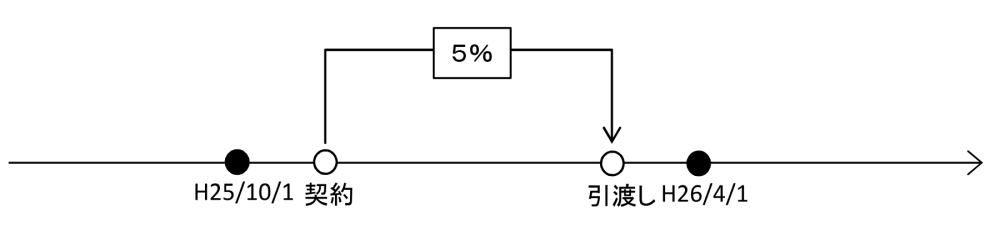

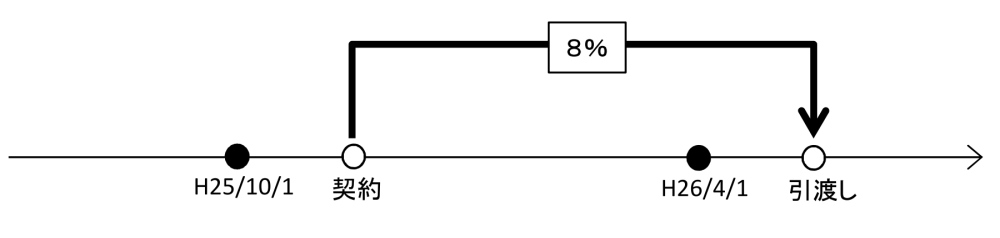

2. 10月を超えた契約の場合、3月末までの引き渡しならば5%、4月以降の引き渡しならば8%

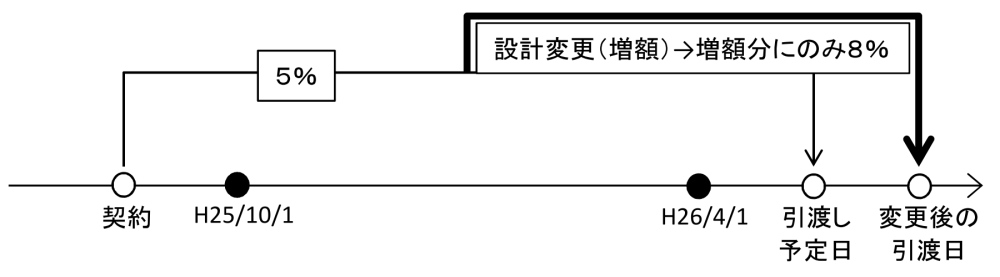

3. 9月末までの契約で、10月以降の設計変更等で増額となった場合は、増額分に対して8%(その他は5%)

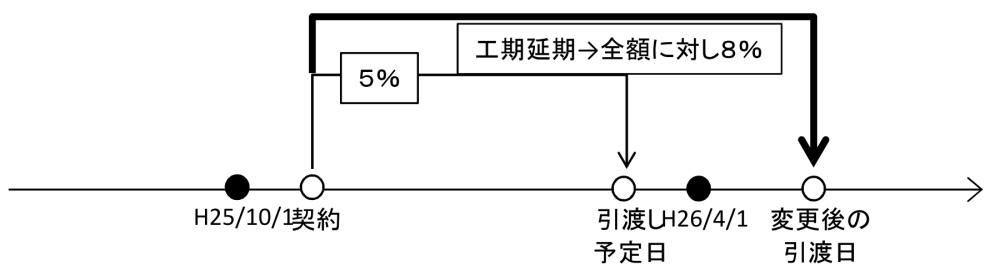

4. 工期延長によって、4月以降に引き渡しがズレてしまった場合

a 自然災害など受注者に責任が問えない場合は、発注者が工事代金全額に対して8%払う

b 工事ミスなど受注者の責任で遅れた場合は、受注者が3%分を自腹で払う。

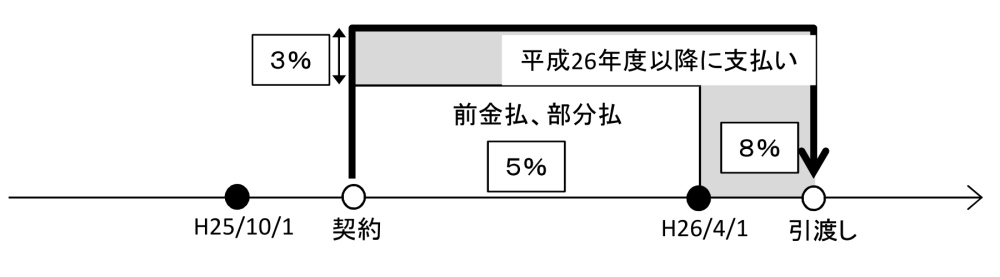

5.3月末までに、前金払いや部分払いをする分については、5%

さて、官はいざ知らず、民がこれに右倣えでやると、どうなるか。

工期がハナから4月を超えることが分かってる場合はいいけれど、3月で終わりそうなものは、発注者が無謀な工期を要求してきます。そりゃそうです。

するとだな、造る側もムリクリにでも終わらせて、引き渡そうとしますわ。そりゃそうです。

1日でもずれ込んだら、3%自腹、んなもん払いたくもないがな。

突貫でも何でもいいから、とにかく引き渡す。

悪夢のような施工現場と、どうしようもない出来損ない建築が誕生するという、華麗なる展開が待ち構えているのでございます。

あれ?

1の場合は、引き渡しがいつになっても5%だよね?

これって、ゼネコンが発注者から預かる消費税は5%だけど、下請けさんに払う金額は8%ってこと??ゼネコンは、3%損しちゃうの?

心配ご無用。赤字の工事を受注するアホウはおらん。

その分、工事費に乗っかてます。たぶんね。

というわけで、増税前の駆け込み需要とか言われてますが、どっちもどっち。

さして変わらんと見ております。

忙しいと人件費高騰しますから、むしろ増税後の方が、安くなることも充分あり得ます。

しかし・・・。

算数嫌いな私は、中途半端なこの数字がすかん。

8%って計算しずらくないですか?

小学校から出直したほうがいいですか?